Préparer la retraite

Veuillez noter qu'une fois que vous avez soumis votre avis de départ à la retraite, la société considérera votre décision comme définitive, et toute circonstance exceptionnelle devra être examinée par les ressources humaines.

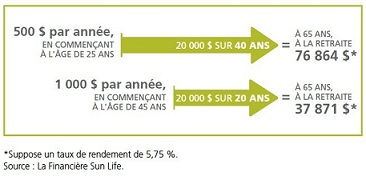

Commencer à planifier votre retraite dès aujourd’hui

| En début de carrière | Ayez un plan et commencer à épargner en prévision de votre retraite. Plus tôt vous commencerez à épargner, plus sure sera votre situation financière une fois à la retraite.

|

||||||||

| En milieu de carrière | Commencez à penser aux activités que vous aimeriez faire une fois à la retraite. Allez-vous poursuivre un passe-temps, voyager, faire du bénévolat ou travailler à temps partiel? Cela vous aidera dans votre planification. Par exemple : Paul est en mi-carrière et il compte poursuivre son passe-temps de menuiserie lorsqu’il sera à la retraite. Sa fille s’est acheté une maison et Paul veut l’aider à faire certaines rénovations. Il souhaite avoir un revenu de retraite mensuel de 3 210 $ en dollars courants, soit 70 % du 55 000 $ qu’il gagne actuellement. Paul s’attend à recevoir les revenus de retraite suivants. Revenu brut annuel avant la retraite : Revenu de retraite prévu (70 % du revenu actuel) :

Paul aura besoin d’épargner environ 14 000 $* en dollars courants pour recevoir 79 $* par mois à partir de l’âge de 65 ans. * Ces chiffres sont donnés uniquement aux fins d’illustration et sont fondés sur les prestations maximales pour 2012 du RPC et de la SV. |

||||||||

| En fin de carrière | Ajustez vos préparations financières afin de pouvoir vivre votre retraite selon le mode que vous avez souhaité. Commencez à profiter des activités que vous aviez planifiées pour votre retraite afin d’assurer une transition en douceur. |

Faits saillants sur la planification financière et la planification de la retraite

D’après de récents rapports, près d’un tiers des jeunes Canadiens n’économisent pas pour leur retraite, même si bon nombre d’entre eux affirment qu’ils veulent quitter le monde du travail avant l’âge de 60 ans. La réalité est que les Canadiens vivent plus longtemps et passent ainsi plus de temps à la retraite.

Quand vous êtes à la retraite, votre revenu peut provenir de trois sources

| L’employeur |

|

| Le gouvernement |

|

| Vous-même |

|

De combien d’argent avez-vous besoin pour partir à la retraite?

Cela dépend de la façon dont vous voulez passer votre retraite. Alors que généralement certaines dépenses disparaissent à la retraite (par exemple, les paiements d’hypothèque), souvent d’autres dépenses, tel que ceux se rapportant aux voyages et aux loisirs, peuvent augmenter. De nombreux conseillers en planification financière estiment que vous aurez besoin de 60 % à 80 % de votre revenu d’avant la retraite pour conserver le même mode de vie une fois à la retraite.

Évaluez le montant que vous comptez recevoir de toutes vos sources de revenus, y inclus le RPC/RRQ, la SV et le SRG, vos prestations de retraite du Régime de Postes Canada et tout autre Régime d’employeur auquel vous avez droit, et votre épargne personnelle à l’aide de la Calculatrice du revenu de retraite canadienne de Service Canada.

Vous pouvez aussi discuter de vos options de placement avec un conseiller financier personnel. Une telle consultation se fera à vos frais. Si vous n'avez pas de conseiller financier, le Programme d'aide aux employés peut vous aider à en trouver un.